Jenis laporan keuangan yang beragam menyebabkan keharusan akan adanya standar atau aturan yang berbeda-beda pula. Contoh sederhana misalnya seperti laporan keuangan usaha otomatis akan berbeda dengan laporan pemerintahan.

Standar Akuntansi Keuangan (SAK) dianggap sebagai suatu metode dan format baku dalam penyajian informasi laporan keuangan suatu kegiatan usaha cara atau aturan untuk menyajikan informasi keuangan dari sebuah kegiatan usaha pada entitas ekonomi atau perusahaan.

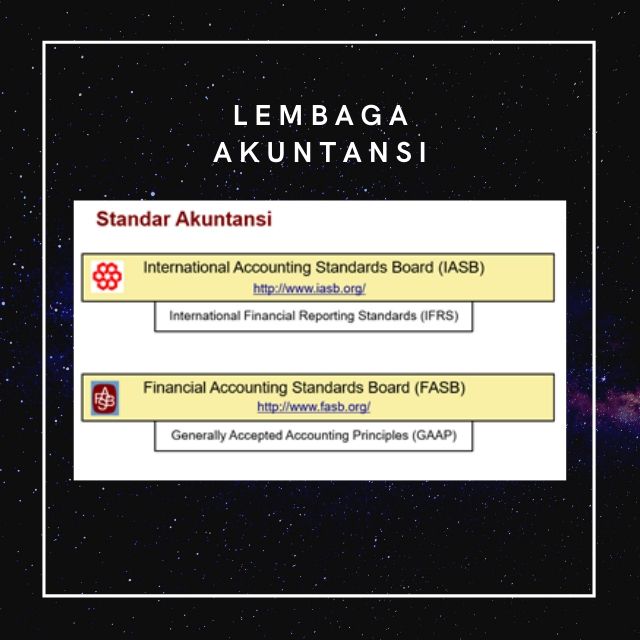

Ada beberapa lembaga-lembaga akuntansi yang menentukan Standar Akuntansi, diantaranya International Accounting Standard Board (IFRS), Financial Accounting Standards Board (GAAP)